Useful

Information

Information

香港税务

香港的税务年度是由每年的四月一日至下一年的三月三十一日。相比其他国家,香港的税务架构是较简单及直接。香港现行最主要的两类税务条例为﹕

- 税务条例;及

- 印花税条例。

税务条例是由税务局局长所执行。根据现行条例,本条例内共有三项税目﹕利得税、薪俸税及物业税。

香港税收种类和行政程序简单

- 不征收资本利得税

- 不征股息收入税

- 不征收遗产税

- 沒有营业税和增值税

- 对于保留收益而不是分派股息的公司,不征收净资产税,也没有累积的所得税

- 银行利息收入免税

- 对于企业,仅一项税类 利得税

利得税两级制:首200万港元之利润的利得税税率为8.25%, 200万港元以上之利润,利得税税率为16.5%。 - 地域概念是利润课税的基础,只有在香港产生或得自香港的利润才须课税。因此,透过合适的税务策划,有零税的可能性。

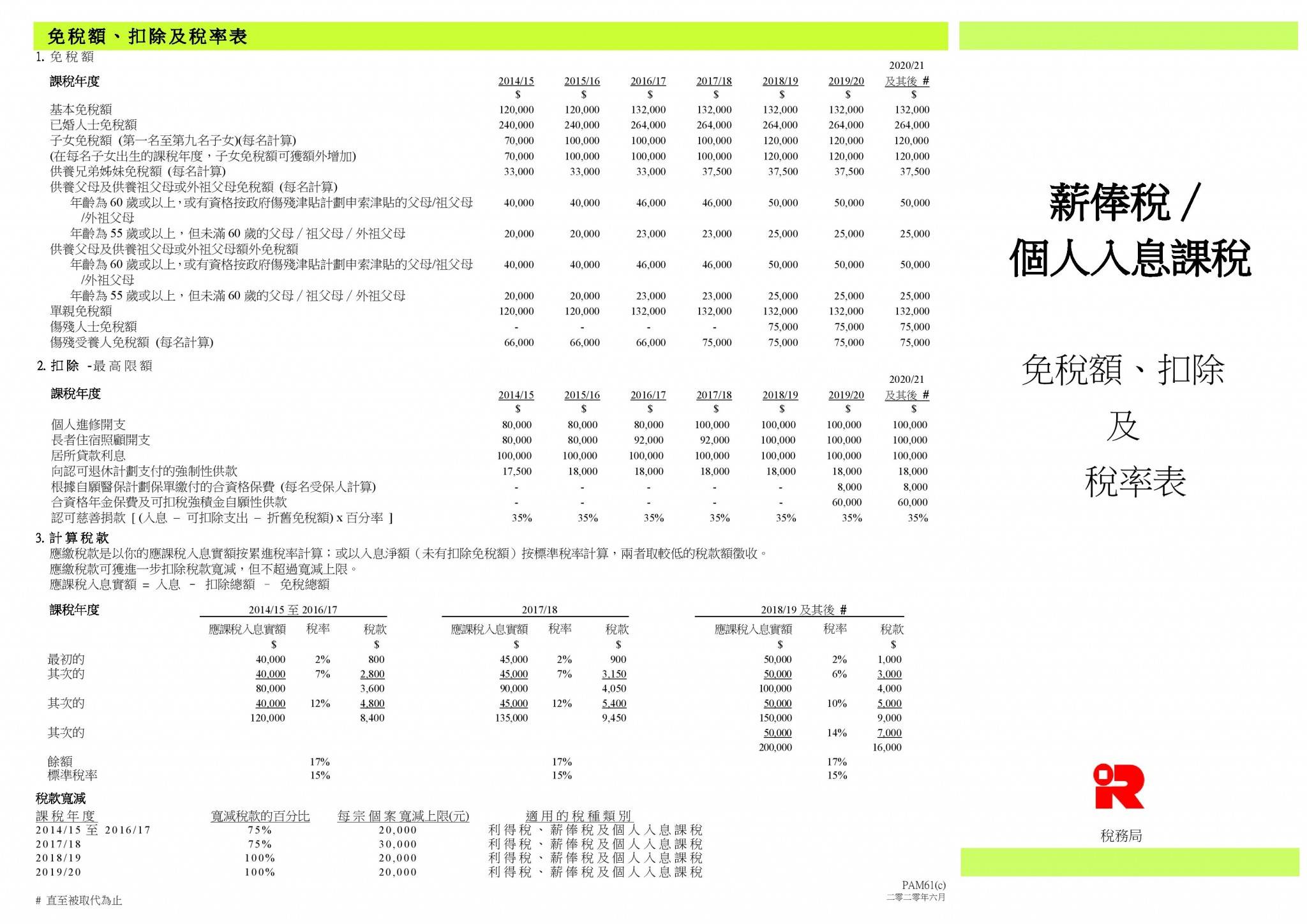

税率、免税及扣除项目

利得税

薪俸税

下载

物业税

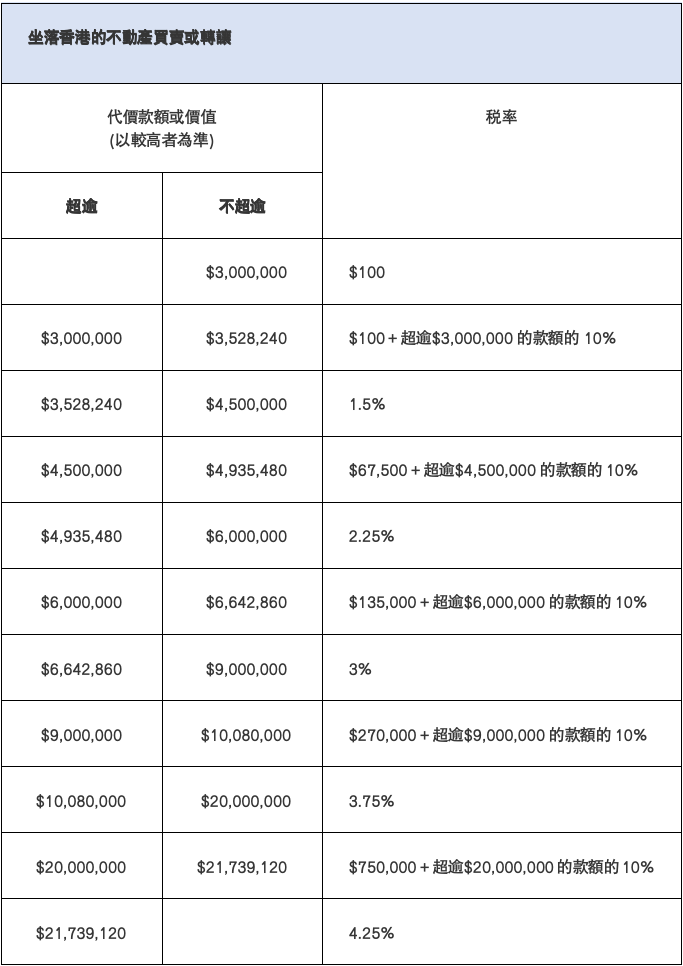

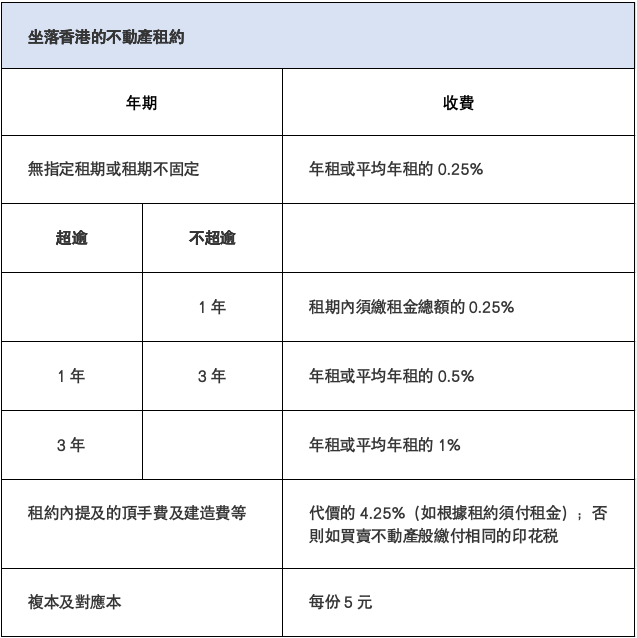

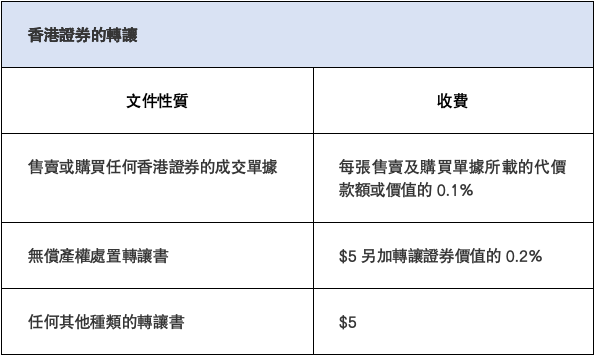

印花税

我们提供首次免费咨询服务,欢迎透过以下途径联络我们:

微信QR碼

微信官方帳號二維碼